Reformar la teva vivenda pot suportar l’IVA reduït! Coneix en aquest article el tipus impositiu que s’aplica a construccions i reformes segons l’obra de què es tracti.

TIPUS IMPOSITIUS APLICABLES ACTUALMENT dels que parlem a l’article (2016)

- ISP > Inversió del Subjecte Passiu al 0%

- IVA Reduït al 10%

- IVA General al 21%

1. Àmbit i forma d’aplicació del ISP

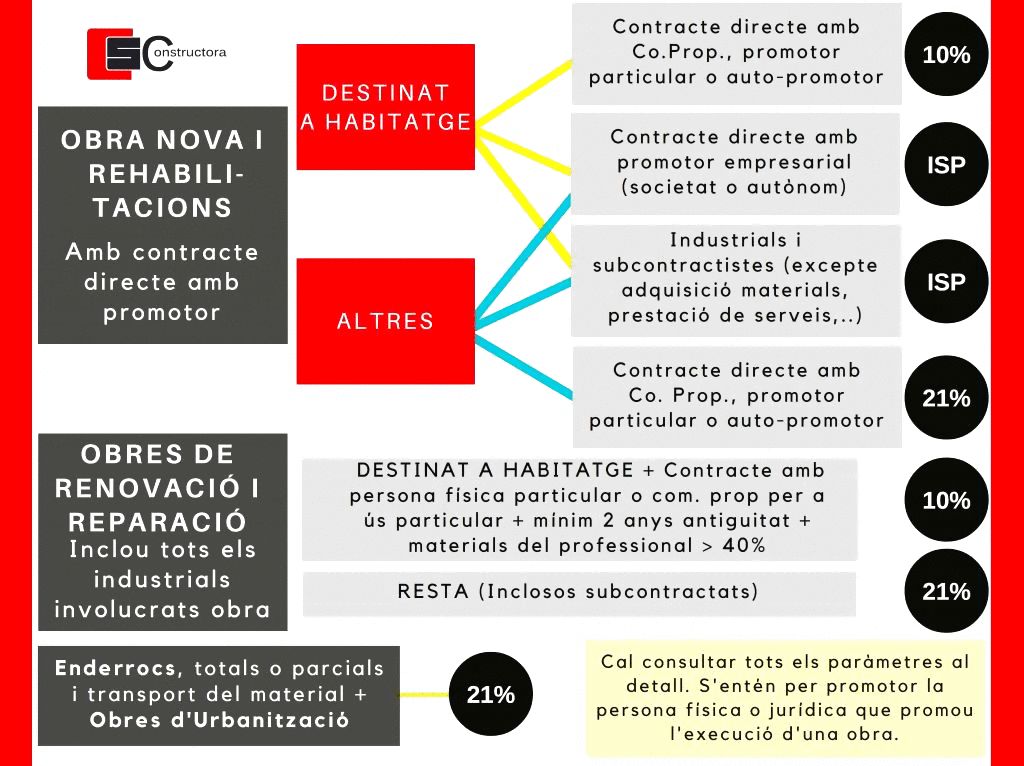

L’inversió del Subjecte Passiu (ISP) és aplicable en execucions d’obra d’urbanització de terrenys i construccions o rehabilitacions d’edificacions pactades en un contracte formal entre promotor i contractista. Cal que el destinatari de l’obra sigui i actuï com a empresari o professional.

En cas de complir aquests 3 requisits, l’emissor NO té l’obligació de repercutir l’IVA, sinó que és el destinatari qui repercuteix i suporta l’IVA de la factura rebuda en el mateix moment.

Per exemple: Si un promotor professional es vincula mitjançant un contracte d’execució d’obra d’urbanització de terrenys amb un contractista constructor principal (A). Aquest contractista principal subcontracta un professional fuster (B) i aquest subcontracta al professional col·locador de finestres (C). C factura a B amb IVA=0, B factura a A amb IVA=0 i el mateix promotor professional A es qui repercuteix i suporta l’IVA.

És important que:

- El promotor informi per escrit si és o no promotor professional o empresarial.

- A les factures que no es repercuteixi l’IVA, s’especifiqui la menció d’operació d’inversió del subjecte passiu d’acord amb l’article 84.U.2on.f) de la Llei 37/92.

- L’ISP no significa estar exempt d’IVA, el que emet a factura posa un IVA 0% i el que la rep l’ha de comptabilitzar amb l’IVA que li pertoqui.

En cas que el promotor (destinatari final) no actuï com a professional o empresari (com sol ser el cas de les administracions públiques), ja no és subjecte passiu de l’IVA i se li repercutirà l’iva. Però la relació entre els diferents industrials, contractista i subcontractistes no es modifica.

2. Àmbit d’aplicació de l’IVA reduït

Si estàs pensant a reformar la teva vivenda, és interessant que coneguis que pots aplicar l’IVA reduït. Tot un avantatge, oi?

Aquest pot ser aplicat per autònoms, reformistes o constructors implicats en l’execució d’obra en projectes en els quals aporten materials necessaris per dur a terme la reforma i el cost dels quals no excedeixin el 40% del total de la reforma. No estan inclosos bastides, instrumental i maquinària entre d’altres utilitzats de forma accessòria.

Tipus d’obra en les quals es pot aplicar l’IVA reduït al 10%:

- Obres de renovació o reparació en vivendes en les que el destinatari sigui una persona física o comunitat de propietaris (no empresari ni professional), faci 2 anys o més des de la construcció o rehabilitació prèvia i el cost dels materials emprat no excedeixi el 40% de l’import total de l’obra.

- Obres de rehabilitació, anàlogues i connexes a la rehabilitació sempre que més del 50% del cost correspongui a tractar elements estructurals, façanes, cimentació, ampliació de superfície construïda, patis interiors, instal·lació d’ascensors, etc. (I ha de complir certs requisits més al detall.)

- Construcció de vivenda nova o rehabilitació d’una edificació sempre que mínim el 50% de la superfície construïda estigui destinada a vivenda. Inclou locals, garatges, annexos, instal·lacions i serveis complementaris.

- Construcció de garatges que es trobin en execucions d’obra fetes per a Comunitats de Propietaris d’edificacions destinades a vivenda amb un màxim de 2 places per propietari.

- Proteccions contra incendis.

- Equips o sistemes de telecomunicacions.

- Sala de calderes.

- Millora de tancaments i detectors de presència.

- Instal·lacions elèctriques, aigua i climatització.

- Obres de rehabilitació energètica.

- Instal·lació, renovació o substitució de l’ascensor.

3. L’IVA General al 21%

Aquest s’aplicarà a la resta d’obres de construcció, reparació o renovació d’espais no destinats a habitatges i que estiguin en contacte directe amb el propietari, promotor particular o autopromotor. També en la majoria d’obres d’urbanització i enderrocs. Inclou construcció de piscines, clubs esportius i d’edificacions no destinades a vivenda pero sí a allotjaments com hotels i apartaments turístics.

ESQUEMA RESUM:

Així doncs, esperem haver-te ajudat a aclarir les idees en el feixug tema dels impostos associats a l’obra en aquest resum i si estás pensant en el teu projecte, estarem encantats de valorar la teva proposta!

NOTA: Aquest article ha estat creat a mode resum, per consultar tots els paràmetres, detalls i lleis a tenir en compte pots consultar la següent web AQUI.